CPC 12 - AJUSTE A VALOR PRESENTE

Postado por Valor Contadores

Resumo:Resumidamente, a Lei nº 6.404/1976 (art. 183, I, “b”) estabelece, entre outros pontos, que as aplicações em direitos e títulos de créditos, classificados no ativo circulante ou no realizável a longo prazo, devem ser avaliadas pelo valor de custo de aqui- sição ou valor de emissão, atualizado conforme disposições legais ou contratuais, ajustado ao valor provável de realização.

1) O inciso VIII do art. 183 estabelece o seguinte:

VIII - os elementos do ativo decorrentes de operações de longo prazo serão ajustados a valor presente, sendo os de- mais ajustados quando houver efeito relevante.

Em decorrência de tal imposição, surge a necessidade de segregar, contabilmente, o valor dos juros embutidos nas ope- rações contratadas com terceiros, proveniente da venda de mercadorias, serviços ou empréstimos, independentemente de a realização se dar em curto ou longo prazo.

Nota-se que essa obrigatoriedade existe desde as alterações promovidas na Lei nº 6.404/1976 pela Lei nº 11.638/2007. No entanto, para fins fiscais, não havia procedimento equânime. O que havia, na verdade, eram procedimentos paliativos me- diante a utilização do Regime Tributário de Transição (RTT), instituído pelo art. 15 da Lei nº 11.941/2009. No entanto, com a edição da Lei nº 12.973/2014, a legislação contábil e a legislação fiscal passaram a “falar a mesma língua”.

Neste texto, discorremos sobre os reflexos das alterações fiscais na contabilidade, especificamente no que diz respeito ao ajuste a valor presente sobre elementos do ativo.

CONCEITOS DE RECEITA BRUTA E RECEITA LÍQUIDA:

Ao alterar o art. 12 do Decreto-lei nº 1.598/1977, o art. 2º da Lei nº 12.973/2014 teve como objetivo dar fim à polêmica sobre o que integra a receita bruta e a receita líquida da pessoa jurídica.

A atual redação do caput do art. 12 do Decreto-lei nº 1.598/1977 assim dispõe acerca do conceito de receita bruta:

Art. 12. A receita bruta compreende:

I o produto da venda de bens nas operações de conta própria;

II do preço da prestação de serviços em geral;

III o resultado auferido nas operações de conta alheia; e

IV as receitas da atividade ou objeto principal da pessoa jurídica não compreendidas nos incisos I a III.

§ 5º Na receita bruta incluem-se os tributos sobre ela inciden- tes e os valores decorrentes do ajuste a valor presente, de que trata o inciso VIII do caput do art. 183 da Lei nº 6.404, de 15 de dezembro de 1976, das operações previstas no caput, obser- vado o disposto no § 4º.

Com relação à receita líquida, a nova redação dada ao § 1º do art. 12 do Decreto-lei nº 1.598/1977 estabelece que:

§ 1º A receita líquida será a receita bruta diminuída de: [...]

§ 1º A receita líquida será a receita bruta diminuída de: [...]

Como se observa dos dispositivos ora reproduzidos, para fins fiscais, a receita bruta é composta, inclusive, pelo valor dos eventuais juros embutidos na venda.

TRATAMENTO CONTABIL:

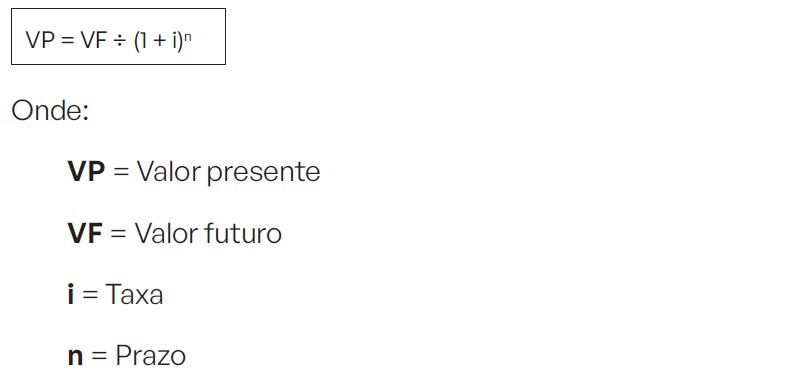

Na data de contratação da operação deve-se segregar o valor da operação dos encargos financeiros incidentes. Na prática, podemos utilizar a seguinte fórmula:

Alternativamente, podemos utilizar a função present value (valor presente) de uma calculadora financeira, conforme exemplificado no item 4 adiante. Ao se determinar o valor dos juros embutidos, a segregação se dará debitando-se a conta “AVP” (dedução da receita bruta) e creditando-se conta redu- tora do ativo correspondente “AVP”.

Por sua vez, os encargos financeiros incidentes (os juros embu- tidos ou contratados) anteriormente segregados deverão ser reconhecidos pro rata temporis. Na prática, devemos debitar conta redutora do ativo (ajuste a valor presente) e creditar a conta de receita financeira pelos juros incorridos.

Tal procedimento fornecerá uma informação contábil precisa, identificando o que é receita operacional da atividade e o que é receita financeira. Já o reconhecimento dos juros se dará, nor- malmente, pelo período coberto pela operação. Se a operação foi contratada para ser resgatada em 6 meses, por exemplo, a cada mês pelo período de 6 meses, haverá o reconhecimento pro rata temporis de parcela dos juros.

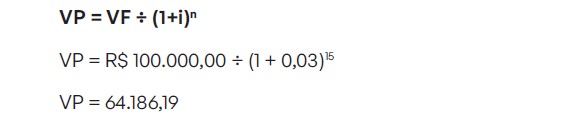

A título de exemplo, consideremos os seguintes dados (mera- mente ilustrativos):

a) valor da venda a prazo de mercadorias, em 31.01.20x1: R$ 100.000,00;

b) taxa de juros aplicável: 3% a.m.;

c) prazo de pagamento: 15 meses.

Aplicando-se a fórmula do ajuste a valor presente apresentada no item 3, teremos:

Este cálculo também pode ser efetuado mediante a utilização da função present value (valor presente) de uma calculadora financeira, conforme demonstrado a seguir:

Logo teriamos:

Com esses dados, teremos os seguintes lançamentos contá- beis na data da operação de venda:

1 - Registro da venda, em 31.01.20X1

2 - Registro do Ajuste a Valor Presente (AVP), em janeiro de 20X1

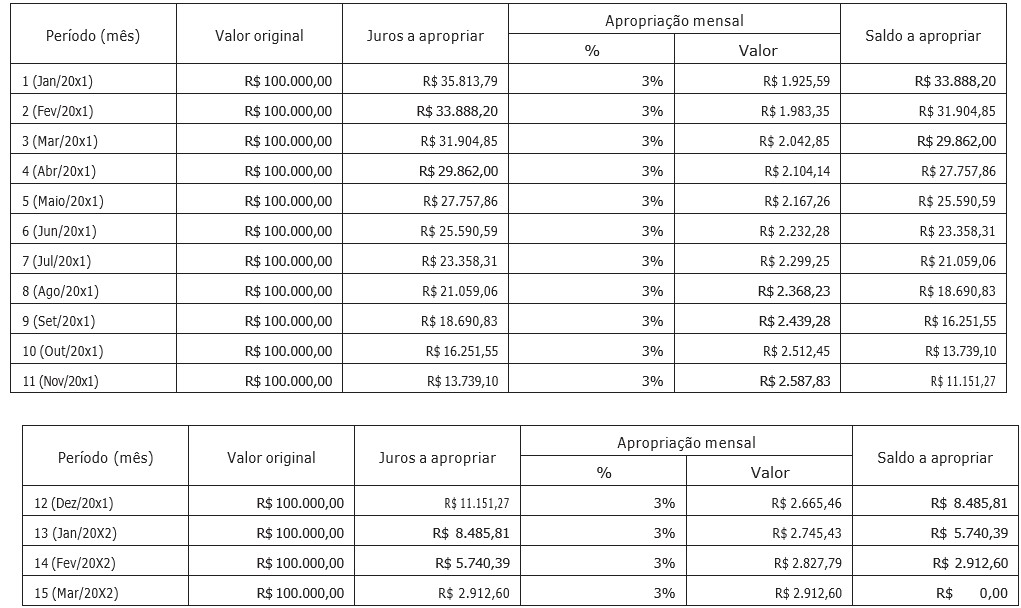

Reconhecimento da receita financeira, em fevereiro de 20X1

* 3% do valor presente do ativo em janeiro de 20X1 (R$ 64.186,21). Em março de 20X1, deverão ser apropriados R$ 1.983,35, correspondentes a 3% do valor presente do ativo em fevereiro de 20X1 (R$ 66.111,78), e assim sucessivamente, até o 15º mês. Observa-se, por oportuno, que esse valor não constitui receita tributável, devendo ser excluído do lu- cro líquido para fins da apuração do lucro real e da base de cálculo da Contribuição Social sobre o Lucro Líquido (CSLL), e tampouco integra a base de cálculo da Cofins e da contribuição para o PIS-Pasep (Lei nº 10.637/2002, art. 1º, § 3º, VIII; Lei nº 10.833/2003, art. 1º, § 3º, VII).

Ao final do 15º mês, a conta “AVP - Receita Financeira a Apropriar (Conta Redutora do Ativo Circulante)” estará zerada. Na prá- tica, parte do seu saldo será transferido, mês a mês, para uma conta de receita financeira como resultado do período.

TRATAMENTO FISCAL:

Imposto de Renda Pessoa Jurídica e Contribuição Social sobre o Lucro

Para evitar conflitos entre a contabilidade e o Fisco, a Lei nº 12.973/2014, em seu art. 4º, veio disciplinar o tratamento a ser dispensado ao referido ajuste a valor presente deduzido da receita bruta. Como se observa ao adotar o procedimento contábil preconizado pelas novas regras contábeis, o lucro da empresa passa a ser reduzido.

Para evitar a redução do lucro tributável, o referido dispositivo estabelece:

Art. 4º Os valores decorrentes do ajuste a valor presente, de que trata o inciso VIII do caput do art. 183 da Lei nº 6.404, de 15 de dezembro de 1976, relativos a cada operação, somente serão considerados na determinação do lucro real no mesmo período de apuração em que a receita ou resultado da ope- ração deva ser oferecido à tributação.Nesse caso, no nosso exemplo, o valor de R$ 35.813,81 será adicionado no Livro de Apuração do Lucro Real (Lalur) em janeiro de 20X1, evitando conflitos entre a contabilidade e o Fisco. Portanto, a receita tributável nesse mês corresponde a R$ 100.000,00 (R$ 64.186,19 via contabilidade e R$ 35.813,21 via Lalur).

À medida que cada parcela for vencendo, a empresa reconhe- cerá contabilmente a receita de juros, conforme demonstrado no lançamento nº 3. Por sua vez, à medida que essa receita financeira for sendo reconhecida, a empresa poderá fazer a exclusão correspondente no Lalur, tendo em vista que a receita já foi tributada pelo valor total em janeiro de 20x1 (R$ 35.813,79). Logo, em março de 20X2, todo o valor terá sido excluído.

Cofins e contribuição para o PIS-Pasep:

No que diz respeito à Cofins e à contribuição para o PIS-Pasep devidos no regime cumulativo, o art. 3º da Lei nº 9.718/1998, com a redação dada pelo art. 52 da Lei nº 12.973/2014, esta- belece que o faturamento (base de cálculo das referidas contribuições) corresponde à receita bruta, conforme definida no art. 12 do Decreto-lei nº 1.598/1977, o que inclui os valores decorrentes do ajuste a valor presente de que trata o inciso VII do caput do art. 183 da Lei nº 6.404/1976, conforme estabelece o § 5º do mencionado diploma legal.

Com relação ao regime não cumulativo das referidas contri- buições, o § 1º do art. 1º da Lei nº 10.637/2002, com a redação dada pelo art. 54 da Lei nº 12.973/2014, e o § 1º do art. 1º da Lei nº 10.833/2003, com a redação dada pelo art. 55 da Lei nº 12.973/2014, estabelecem que a base de cálculo das con- tribuições compreende a receita bruta conforme definida no art. 12 do Decreto-lei nº 1.598/1977, e todas as demais receitas auferidas pela pessoa jurídica com os respectivos valores decorrentes do ajuste a valor presente de que trata o inciso VIII do caput do art. 183 da Lei nº 6.404/1976. Logo, no nosso exemplo, a Cofins e a contribuição para o PIS-Pasep devem ser calculadas com base no valor de R$ 100.000,00, que corres- ponde à receita bruta da venda.

Via Valor Contadores - VLR SISTEMAS CONTABEIS