Caixinha, caixa pequeno ou fundo fixo de caixa

Postado por Valor Contadores

Resumo: Analisaremos no presente Roteiro de Procedimentos como deve ser feito os lançamentos contábeis para constituição e recomposição do caixinha, bem como as providências a serem observadas pelo profissional da Contabilidade quando do levantamento do Balanço Patrimonial (BP) da empresa. Para tanto, nos basearemos nos Princípios Contábeis ora vigentes no Brasil, bem como as normas do Comitê de Pronunciamentos Contábeis (CPC) que tratam do assunto.

1) Introdução:

O famoso caixinha, também conhecido como fundo fixo ou caixa pequeno, é normalmente utilizado pelas empresas para pagamento de pequenas despesas do dia-a-dia que não justificariam a emissão de cheques, transferências bancárias ou outra forma de pagamento mais burocrático e/ou dispendioso. Regra geral, estas pequenas despesas não costumam ultrapassar a quantia de R$ 200,00 (duzentos reais), como, por exemplo, condução, lanches e refeição para colaboradores, correios e telégrafos, gorjetas, cópias e autenticações, compra de miudezas, taxas, etc.

Na prática, as empresas mantêm sob a responsabilidade de algum colaborador de confiança, fora da tesouraria (ou contas a pagar), quantias fixas em dinheiro para a cobertura dessas pequenas despesas, cuja prestação de contas é feita em períodos que podem ser semanais, quinzenais ou até mesmo mensais, conforme as conveniências verificadas em cada caso. E até por questões de segurança, que aconselhamos não ficar guardando muito dinheiro na empresa, desta forma, o valor do caixinha deve ser o estritamente necessário para cobrir essas pequenas despesas.

Contabilmente, o caixinha é uma conta do Balanço Patrimonial (BP) e deve ter um controle rigoroso, pois diferenças nesta conta pode indicar desde desorganização administrativa até má-fé de colaboradores. Quando verificamos valores muito altos nesta conta, percebemos logo que algo está errado. E a culpa vai cair em cima de quem? Imagine??..!!, do profissional da Contabilidade é claro... kkk

Um dos grandes problemas do caixinha é que por todo mundo achar que o valor dos gastos é pequeno, não deve ter documentação comprovando sua movimentação. Pois quem pensa assim está profundamente enganado.

O caixinha funciona como o nosso banco "interno". E da mesma forma que temos de comprovar toda movimentação bancária através de documentos contábeis hábeis (Notas Fiscais, boletos bancários, etc.), o caixinha deve seguir a mesma regra. E lembrando que quando dizemos "documentos contábeis" nada de aceitar aqueles recibos escritos num papel de embrulho de pão feito pelo padeiro. Se alguém chegar com um papel "da padaria" para comprovar uma despesa, e você aceitar e fizer o reembolso, quando enviar a documentação para a contabilidade, o contador não vai poder aceitar (1). E vai ficar um "buraco" no seu caixa. Você vai ter mais saída de dinheiro do que documentos comprovando. E normalmente quando isto acontece, o responsável pelo caixinha acaba tendo de pagar do próprio bolso (o que não é nada bom, né prezado leitor?).

Brincadeiras à parte, temos que quando adotado o sistema de caixinha, todos os recebimentos em dinheiro e/ou cheques devem ser depositados diariamente nos bancos e todos os pagamentos que não saiam por ele devem ser feitos em cheques nominais, transferências bancárias ou outra forma de pagamento que identifique o beneficiário. Na prática podem existir em caixa, ao final do dia, valores recebidos e ainda não depositados e cheques emitidos para pagamentos que ainda não foram efetivados. Assim, para preservar o controle do caixa pode ser recomendável a utilização de 3 (três) subcontas para o caixa, a saber:

- fundo fixo (ou caixinha);

- valores a depositar; e

- cheques emitidos.

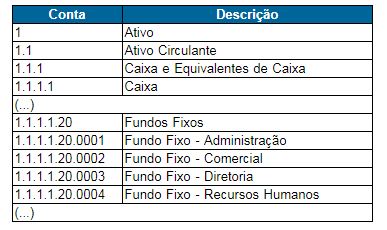

Assim, no Plano de Contas da empresa, no subgrupo de disponibilidades, sugerimos a seguinte estrutura:

Uma vez fixado o valor do caixinha, emite-se um cheque nessa importância destinado ao responsável pelo caixa (2), valor este recomposto quando os valores colocados à sua disposição chegarem a níveis que não seja mais possível cobrir os próximos pagamentos. A recomposição deve ser feita mediante a apresentação pelo responsável de formulário denominado Boletim de Caixinha ou Fundo Fixo, anexando-se todos os comprovantes de despesas.

Feitos esse breves comentários, passaremos a analisar nos próximos capítulos como deve ser feito os lançamentos contábeis para constituição e recomposição do caixinha, bem como as providências a serem observadas pelo profissional da Contabilidade quando do levantamento do Balanço Patrimonial (BP) da empresa. Para tanto, nos basearemos nos Princípios Contábeis ora vigentes no Brasil, bem como as normas do Comitê de Pronunciamentos Contábeis (CPC) que tratam do assunto.

Notas Valor Contadores Go|Ma:

(1) São "documentos contábeis" hábeis para comprovar as despesas pagas via caixinha: i) Notas Fiscais; ii) Cupons Fiscais; iii) Notas Série D (normalmente emitidas por restaurantes); iv) boletos bancários, etc. Caso receba outro tipo de documento e tenha dúvidas quanto a sua validade contábil não hesite e ligue para o seu contador e pergunte a ele.

(2) Registre-se que, dependendo do valor estipulado, a prudência recomenda a exigência de carta de fiança ou, no mínimo, um exigir a assinatura do colaborador responsável em de termo de responsabilidade pelo numerário que lhe foi confiável, cuja apresentação será exigida pela auditoria de Balanços.

2) Constituição do caixinha:

Como visto na introdução deste Roteiro, uma vez fixado o valor do caixinha, emite-se um cheque nessa importância destinado ao responsável pelo caixa. Contabilmente, sugerimos o seguinte lançamento para registrar a operação:

Pela constituição de caixinha (fundo fixo de caixa):

D - Fundo Fixo - Administração (AC)

C - Bco. c/ Mvto. (AC)

Legenda:

AC: Ativo Circulante.

Registra-se que a conta "Caixa - Fundo Fixo (AC)" pertence ao subgrupo "Disponibilidades", do grupo "Ativo Circulante" do Balanço Patrimonial (BP) da empresa.

Base Legal: Equipe Valor Contadores Go|Ma.3) Pagamentos efetuados pelo caixinha:

Adotado o sistema de caixinha, todas as pequenas despesas serão efetuadas por meio desse fundo fixo. Os recebimentos em dinheiro e/ou cheques devem ser depositados diariamente nos bancos e todos os pagamentos que não saiam por ele devem ser feitos em cheques nominais, transferências bancárias ou outra forma de pagamento que identifique o beneficiário, creditados diretamente da conta "Banco Conta Movimento (AC)". Na prática podem existir em caixa, ao final do dia, valores recebidos e ainda não depositados e cheques emitidos para pagamentos que ainda não foram efetivados.

Ao caixinha não se acrescenta qualquer valor recebido diretamente.

Os pagamentos efetuados com recursos do caixinha não são contabilizados de imediato, mas apenas registrados no Boletim de Caixinha ou Fundo Fixo, anexando-se a ele todos os comprovantes de despesas.

Base Legal: Equipe Valor Contadores Go|Ma.4) Saldo do caixinha:

Considerando que os pagamentos efetuados com recursos do caixinha não são contabilizados de imediato, o saldo da conta "Caixa - Fundo Fixo (AC)" permanece inalterado, devendo sempre corresponder ao dinheiro em caixa mais o total dos comprovantes dos pagamentos efetuados e ainda não recomposto (ou reembolsados).

Base Legal: Equipe Valor Contadores Go|Ma.5) Recomposição do caixinha:

Como visto na introdução deste Roteiro de Procedimentos, quando o valor colocado à disposição para cobrir às pequenas despesas chegarem a níveis que não seja mais possível cobrir os próximos pagamentos, o caixinha deve ser recomposto. Para tanto, o colaborador responsável pelo caixa apresenta os comprovantes das despesas (Notas, Cupons, recibos, etc.), juntamente com o Boletim de Caixinha ou Fundo Fixo, e a tesouraria emite um cheque (no valor da prestação de contas), contabilizando essa operação em contrapartida ao registro das despesas comprovadas, da seguinte forma:

Pela recomposição do caixinha (fundo fixo de caixa):

D -Despesas Administrativas (CR)

- Condução

- Lanches e refeições

- Cópias e Autenticações

- Correios e Telégrafos

- Materiais de Escritório

- (...)

C - Bco. c/ Mvto. (AC)

Legenda:

AC: Ativo Circulante;

CR: Conta de Resultado.

Nunca é demais relembrar que a recomposição deve ser feita mediante a apresentação pelo responsável de formulário denominado Boletim de Caixinha ou Fundo Fixo, anexando-se todos os comprovantes das pequenas despesas realizadas.

Enfatizamos que no sistema de caixinha as contas de despesas são debitadas, em contrapartida ao registro da emissão do cheque, apenas quando o mesmo é recomposto, e não por ocasião do real desembolso de caixa. Assim, temos que a quantidade de lançamentos contábeis ficam substancialmente reduzidos.

Esse sistema permite um fácil controle do referido caixinha, já que a conta "Caixa - Fundo Fixo (AC)" permanece inalterado a cada pagamento ou a cada recomposição, pois o valor da recomposição corresponde exatamente ao valor das despesas comprovadas. Na prática, o saldo da conta é sempre o valor originalmente constituído, somente mudando nas hipóteses de diminuição ou aumento do fundo (caixinha).

Base Legal: Equipe Valor Contadores Go|Ma.6) Providências no levantamento de Balanços:

Por ocasião do levantamento de Balanço, mesmo tratando-se de despesas de pequeno valor, para o atendimento do Regime de Competência é necessário que as despesas incorridas sejam devidamente registradas nas respectivas contas de resultado e que o valor do caixinha seja recomposto até o último dia do período, evitando-se que despesas de um período sejam registradas em outro. Em outras palavras, na data do levantamento do Balanço, deve permanecer somente dinheiro no caixinha, e os comprovantes das despesas devem ser reembolsados e contabilizados a fim de não serem excluídos da apuração do resultado.

Base Legal: Equipe Valor Contadores Go|Ma.7) Exemplo Prático:

Suponhamos que a Vivax Indústria e Comércio de Eletrônicos Ltda., empresa com sede no Município de Campinas/SP, mantenha um caixinha para cobertura de pequenos gastos do setor administrativo no valor de R$ 500,00 (quinhentos reais), cuja prestação de contas pelo colaborador responsável, Sr. Reinaldo Pereira Nunes, seja feita decenalmente ou, quando não formais possível cobrir os próximos pagamentos, na data que acabar seu saldo, o que ocorrer primeiro.

Assim, na data da constituição do caixinha, neste exemplo em 01/03/20X1, a Vivax deverá proceder com o seguinte lançamento contábil para registrar a operação em sua contabilidade:

Pela constituição de caixinha (fundo fixo de caixa):

D - Fundo Fixo - Administração (AC) _ R$ 500,00

C - Bco. c/ Mvto. (AC) _ R$ 500,00

Legenda:

AC: Ativo Circulante.

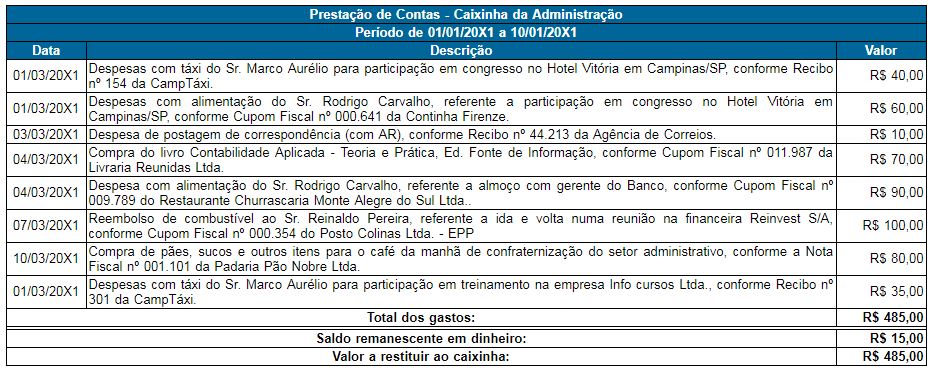

Agora, suponhamos que 11/03/20X1 o Sr. Reinaldo Pereira Nunes apresente o seguinte Boletim de Caixinha ou Fundo Fixo para recomposição do caixinha:

A reconstituição do caixinha deu-se mediante a emissão do cheque nº 002.015 contra o Banco Econômico S/A., no valor de R$ 485,00 (quatrocentos e oitenta e cinco reais), cuja contabilização será feito da seguinte forma:

Pela recomposição do caixinha (fundo fixo de caixa):

D -Despesas Administrativas (CR) _ R$ 485,00

- Condução (CR) _ R$ 75,00

- Lanches e refeições (CR) _ R$ 150,00

- Correios e Telégrafos (CR) _ R$ 10,00

- Livros, Jornais e Revistas (CR) _ R$ 70,00

- Combustíveis (CR) _ R$ 100,00

- Eventos Sociais (CR) _ R$ 80,00

C - Bco. c/ Mvto. (AC) _ R$ 485,00

Legenda:

AC: Ativo Circulante;

CR: Conta de Resultado.

Como podemos observar nesse exemplo prático, a conta "Fundo Fixo - Administração (AC)" permaneceu inalterada, tendo em vista que o registro contábil das despesas foi efetuada diretamente contra a conta "Bco. c/ Mvto. (AC)" que sofreu o desembolso pela reconstituição do caixinha. Essa conta somente será movimentada por ocasião da diminuição ou aumento do fundo (caixinha).

Assim, por exemplo, imaginemos que a Vivax decida aumentar, em setembro/20X1, o caixinha de R$ 500,00 (quinhentos reais) para R$ 800,00 (oitocentos reais) e, para isso, em 01/09/20X1, emita um cheque nominal ao Sr. Reinaldo Pereira Nunes no valor de R$ 300,00 (trezentos reais). Assim, na data da complementação do caixinha, a Vivax deverá proceder com o seguinte lançamento contábil para registrar a operação em sua contabilidade:

Pela aumento do caixinha (fundo fixo de caixa):

D - Fundo Fixo - Administração (AC) _ R$ 300,00

C - Bco. c/ Mvto. (AC) _ R$ 300,00

Legenda:

AC: Ativo Circulante.