Regularização de divergências entre estoque físico e contábil

Postado por Valor Contadores

Resumo: Estudaremos no presente Roteiro os procedimentos contábeis aplicáveis na regularização das divergências eventualmente constatadas nos estoques das empresas, por ocasião do confronto entre as quantidades registradas na escrita contábil e aquelas apuradas mediantes inventário físico de mercadorias e/ou produtos.

1) Introdução:

É crucial para as empresas a manutenção de um controle adequado de seus estoques, pois estes refletem diretamente na determinação dos seus lucros, além de afetar os resultados gerenciais que, acabam por refletir diretamente na análise de desempenho da empresa. Desta forma, é indispensável o registro permanente dos estoques de matérias-primas (MP) e insumos de produção para as empresas industriais, e das mercadorias para revenda nas empresas comerciais, além de um sistema de inventário que permita identificar de forma eficaz as divergências de estoque.

Devido à importância do assunto, estudaremos no presente Roteiro os procedimentos contábeis aplicáveis na regularização das divergências eventualmente constatadas nos estoques por ocasião do confronto entre as quantidades registradas na escrita contábil e aquelas apuradas mediantes inventário físico de mercadorias e/ou produtos.

Base Legal: Equipe Valor Contadores Go|Ma.2) Controle de Estoque:

Para as empresas sujeitas a tributação do Imposto de Renda da Pessoa Jurídica (IRPJ) pela sistemática do Lucro Real é obrigatório que se mantenha controle adequado dos estoques, em quantidade e em valor, da movimentação e avaliação dos inventários, pois estas refletem diretamente na determinação do lucro líquido do exercício, além de afetar os resultados gerenciais que, acabam por refletir diretamente na análise do desempenho da empresa.

Assim, é indispensável o registro permanente dos estoques, integrado e coordenado com a contabilidade, de matérias-primas (MP) e insumos de produção para as empresas industriais, e das mercadorias para revenda nas empresas comerciais, podendo seu registro ser feito em livro, fichas ou em formulários contínuos emitidos por sistema de processamento de dados. Seus saldos, depois de feitos ajustamentos decorrentes do confronto com a contagem física, serão transpostos anualmente para o Livro Registro de Inventário, (LRI), Modelo 7.

No entanto, pode ocorrer que o contribuinte não possua registro permanente de estoques, com apuração mensal. Nesse caso, o inventário, no final do exercício, será definido: em quantidades, por contagem física; em preço, segundo aqueles praticados nas compras mais recentes e constantes de Notas Fiscais; e em valor, pela multiplicação do preço por quantidade.

Nota Valor Contadores Go|Ma:

(1) Não deixe de ler nosso Roteiro de Procedimentos intitulado "Livro Registro de Inventário". Neste trabalho analisamos as regras a serem observadas na escrituração do Livro Registro de Inventário (LRI), com uma breve abordagem sobre a transcrição de seus dados na Escrituração Fiscal Digital (EFD), comumente chamada de Sped-Fiscal.

3) Ajuste de Estoques:

As empresas deverão pelo menos uma vez por ano, no final de cada ano civil, levantar o inventário físico das mercadorias constantes em seus estoques para cruzamento dos saldos físicos com os registrados na contabilidade, o chamado inventário periódico. Também deverá ser levantados e ajustados o inventário nas situações de:

- encerramento do período de apuração do IRPJ; e

- eventos especiais, tais como incorporação, fusão, cisão ou encerramento de atividade.

As empresas também podem, opcionalmente, adotar um sistema de "inventário rotativo", onde os estoques são inventariados em períodos menores, sendo as divergências contabilizadas em espaço de tempo também menores.

Desta forma, uma vez verificada qualquer divergência entre o estoque físico e o registrado na contabilidade, a empresa deverá regularizar a diferença mediante registro a débito ou a crédito na conta de "Estoques", no grupo "Ativo Circulante (AC)" do Balanço Patrimonial (BP), caso sejam apuradas faltas ou sobras respectivamente.

Por fim, registra-se que essa regularização deverá ser levada a efeito na medida em que forem sendo constatadas as ocorrências.

Nota Valor Contadores Go|Ma:

(2) Desde 01/10/2003, as pessoas jurídicas que exerçam as atividades de editor, distribuidor e livreiro poderão constituir provisão para perda de estoques, calculada no último dia útil de cada período de apuração do Imposto de Renda, correspondente a 1/3 (um terço) do valor do estoque dos livros. (Vide: IN SRF nº 412/2004)

4) Tratamento Contábil:

Analisaremos neste capítulo o tratamento contábil que deverá ser observado pelas empresas, no registro contábil de divergências constatadas entre o estoque físico e o contábil de mercadorias, para tanto, utilizaremos como exemplo a empresa Vivax Indústria e Comércio de Eletrônicos Ltda., que mantém filial comercial atacadista no Município de São Paulo/SP.

Base Legal: Equipe Valor Contadores Go|Ma.4.1) Ajuste decorrente de erro na escrituração contábil:

Na grande maioria das vezes, as divergências de estoque são decorrentes de erros cometidos no registro da movimentação das mercadorias ou, são de valores poucos significativos. Nessas situações, o lançamento relativo ao ajuste deverá ser lançado a débito ou a crédito em conta específica do grupo "Custo das Mercadorias Vendidas (CMV)" nas empresas comerciais, "Custo dos Produtos Vendidos (CPV)" nas empresas industriais ou, "Custo dos Serviços Prestados (CSP)" nas empresas prestadoras de serviços, caso sejam apuradas sobras ou faltas respectivamente.

A contrapartida da conta de resultado (CMV, CPV ou CSP) será feito diretamente na conta de "Estoques", no grupo "Ativo Circulante (AC)" do Balanço Patrimonial (BP) da empresa.

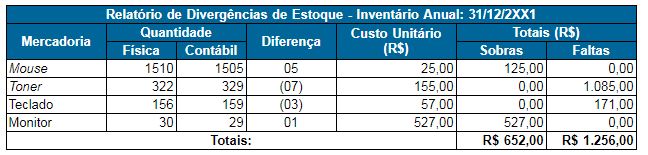

A título de exemplo, suponhamos que a Vivax tenha, em 31/12/2XX1, levantado inventário anual e apurado as seguintes divergências entre o estoque físico e o contábil, em decorrência de erros na movimentação dos estoques:

Analisando o relatório, constatamos que houve sobra dos produtos mouse (5 peças) e monitor (1 peça), além da falta dos produtos toner (7 peças) e teclado (3 peças). Considerando que as diferenças apontadas não são relevantes para a Vivax, tendo em vista o volume total de seu estoque, deverá ser efetuado os seguintes lançamentos contábeis em seu Livro Diário:

Pela regularização das sobras constatadas:

D - Estoque de Mercadoria para Revenda (AC) _ R$ 652,00

C - Custo das Mercadorias Vendidas (CR) _ R$ 652,00

Pela regularização das faltas constatadas:

D - Custo das Mercadorias Vendidas (CR) _ R$ 1.256,00

C - Estoque de Mercadoria para Revenda (AC) _ R$ 1.256,00

Legenda:

AC: Ativo Circulante; e

CR: Conta de Resultado.

4.2) Ajuste decorrente de quebras e perdas razoáveis:

Ocorrendo quebras e perdas razoáveis, de acordo com a natureza do bem e da atividade da empresa, ocorridas na fabricação, no transporte e manuseio de produtos, as quebras e perdas integrarão o custo dos produtos.

Nessas situações o lançamento relativo à regularização dos estoques, será efetuado da seguinte forma:

Pela regularização de perdas razoáveis constatadas no inventário:

D - Quebras e perdas de estoques (CR)

C - Estoque de Produtos (AC)

Legenda:

AC: Ativo Circulante; e

CR: Conta de Resultado.

4.3) Ajuste decorrente de furto, roubo, desvio, etc:

Quando da realização do inventário físico podem ser detectadas faltas de grande relevância, fazendo com que a empresa suponha que a divergência existente entre o estoque físico e o contábil seja originada de furto, roubo, desvio ou qualquer outro tipo de desfalque ilícito ocasionado por funcionários ou terceiros. Caso essa suspeita se confirme, a empresa deverá baixar os produtos de seu Estoque, lançando a contrapartida do ajuste em conta de despesa não operacional, "Perdas por falta no Inventário (CR)" por exemplo.

Assim, o lançamento contábil será feito da seguinte forma:

Pela regularização de faltas por furto constatadas no inventário:

D - Perdas por faltas no Inventário (CR)

C - Estoque de Produtos (AC)

Legenda:

AC: Ativo Circulante; e

CR: Conta de Resultado.

Sobre esse assunto, aconselhamos nossos leitores a lerem o Roteiro de nossa lavra intitulado "Desfalque, Roubo ou Furto de Mercadorias". Este Roteiro trata especificamente sobre os procedimentos contábeis aplicáveis aos casos de desfalque, roubo ou furto de mercadorias praticados por terceiros ou empregados, dentro ou fora da empresa.

Nota Valor Contadores Go|Ma:

(3) Somente serão dedutíveis como despesas os prejuízos por desfalque, apropriação indébita e furto, por empregados ou terceiros, quando houver inquérito instaurado nos termos da legislação trabalhista ou quando apresentada queixa perante a autoridade policial.