Ativo Imobilizado - Baixa de bens - Regras aplicáveis a partir de 1º.01.2010 - Roteiro de Procedimentos

Postado por Valor Contadores

Sumário

I - Baixa de bens do ativo

II - Bens retirados da operação

III - Manutenção do bem fisicamente - Implicações para o Imposto de Renda

IV - Comprovação da baixa do bem

V - Consequências das baixas

VI - Substituição de parte de item do ativo imobilizado

VII - Contabilização

Introdução

Neste Roteiro serão analisados os procedimentos de acordo com a Resolução CFC nº 1.177 de 2009, aplicável a partir de 1º.01.2010, relacionados à baixa de bem do ativo imobilizado.

A baixa de um bem constante do ativo imobilizado somente poderá ser realizada na contabilidade, se houver a efetiva retirada física do bem. Assim, essa baixa somente será realizada se ocorrer a sua alienação, liquidação ou baixa por perecimento, extinção, desgaste, obsolescência ou exaustão, com a consequente retirada física do bem.

Sabemos que há muitos casos em que, muito embora o ativo não tenha mais nenhuma serventia para a empresa, ele permanece fisicamente no estabelecimento da pessoa jurídica. Nesse caso, aconselhamos que se mantenha na contabilidade referido bem, mesmo que esteja com valor zero em decorrência de ter sido totalmente depreciado.

I - Baixa de bens do ativo

O valor contábil de um item do ativo imobilizado deve ser baixado:

a) por ocasião de sua alienação; ou

b) quando não há expectativa de benefícios econômicos futuros com a sua utilização ou alienação. Fundamentação: item 67 da Resolução CFC nº 1.177 de 2009.

II - Bens retirados da operação

O valor contábil de um item do ativo imobilizado, quando for retirado da operação, deve ser transferido para outra conta, dependendo da utilização do bem pela entidade.

Assim, os bens do ativo imobilizado que não forem mais utilizados na produção ou no fornecimento de mercadorias ou serviços, para aluguel a outros ou para fins administrativos devem ser reclassificados para Investimentos no Ativo Não Circulante, Estoques no Ativo Circulante, conforme a destinação, ou ainda baixados dependendo da situação.

Uma sugestão, é que se tenha uma conta específica, dentro de um dos grupos mencionados, conforme a intenção da empresa para com esse bem, para "bens em desuso".

Observe ainda, que devem ser mantidas as contas separadamente, quais sejam, a do bem em si (com seu custo de aquisição), e a da depreciação acumulada.

Exemplo prático: Uma pessoa jurídica dedicada à atividade agropecuária constrói residências e aluga a seus funcionários, neste caso as residências fazem parte do imobilizado necessário ao atingimento da atividade fim dessas entidades. Suponha que a pessoa jurídica mude a intenção sobre tais imóveis, e resolva obter renda por meio de aluguel, não mais para seus funcionários, mas para terceiros, em que este é o objetivo final, consequentemente descaracteriza-se como ativo imobilizado e passa a ser considerado como propriedade para investimento (Resolução CFC nº 1.263 de 2009). Fundamentação: item 7 da Resolução CFC nº 1.177 de 2009.

III - Manutenção do bem fisicamente - Implicações para o Imposto de Renda

Em relação à legislação do imposto de renda, cumpre complementar que, se mantido fisicamente o bem no estabelecimento da pessoa jurídica, e não havendo registro desse bem na contabilidade, pode o fisco federal, em uma fiscalização, requerer a comprovação de seu registro, para dirimir indícios de omissão de receitas. Nesse sentido, a decisão abaixo:

Nestas condições, deverá registrar:

"DECISÃO 14.979 em 16.09.2005 Órgão: Delegacia da Receita Federal de Julgamento em Brasília / 2a. Turma Imposto sobre a Renda de Pessoa Jurídica - IRPJ (...) OMISSÃO DE RECEITAS/ATIVO IMOBILIZADO NÃO CONTABILIZADO Documentação constante dos autos demonstra a existência de imóvel de propriedade do sujeito passivo não escriturado. Presunção legal de omissão de receitas. (...) (Data da Decisão: 16.9.2005 16.09.2005 - publicado no site da Sec. Receita Federal)

Ou seja, caso o bem permaneça fisicamente no estabelecimento da empresa, não se deve baixá-lo na contabilidade ainda que em desuso.

IV - Comprovação da baixa do bem

Embora a lei não imponha formalidade especial para eliminação do ativo, em qualquer caso fica o contribuinte sujeito a comprovar pela forma estabelecida nas leis comerciais e fiscais o ato ou fato econômico que serviu de base aos lançamentos contábeis efetuados.

Não observados esses procedimentos, o custo das baixas do imobilizado, se houver, será indedutível na apuração do Lucro Real ou da base de cálculo da CSLL. Nesse sentido, a seguinte decisão: DECISÃO 3.784 em 29.04.2003

DECISÃO 3.784 em 29.04.2003 Órgão: Delegacia da Receita Federal de Julgamento no Rio de Janeiro I / 3a. Turma (...) ALIENAÇÃO.BAIXA DE BENS DO ATIVO PERMANENTE. O custo das baixas do imobilizado por obsolescência ou por alienação só é dedutível se respaldado por documentação hábil. (...) (Data da Decisão: 29.04.2003 29.04.2003 - publicado no site da Sec. Receita Federal)

V - Consequências das baixas

Ganhos ou perdas decorrentes da baixa de um item do ativo imobilizado devem ser reconhecidos no resultado quando o item é baixado (a menos que a NBC T 10.2 - Operações de Arrendamento Mercantil exija de outra forma em operação de venda e leaseback).

Os ganhos não devem ser classificados como receita de venda.

Nestas situações, passam a ser considerados, como estoques e se sujeitam aos requisitos da NBC T 19.20 - Estoques. As receitas advindas da venda de tais ativos devem ser reconhecidas como receita de acordo com a NBC TS sobre Receitas.

Nota: A NBC TS sobre Ativo Não Circulante Mantido para Venda e Operação Descontinuada não se aplica quando os ativos que são mantidos para venda durante as atividades operacionais são transferidos para os estoques.

Existem várias formas de alienação de um item do ativo imobilizado.

Exemplo prático: "A" pessoa jurídica, pode alienar um ativo imobilizado pela venda, ou efetuar um arrendamento mercantil financeiro, ou até mesmo efetuar uma doação. Todas estas formas são consideradas alienação.

Nota: Para determinar a data da alienação do item, a entidade deve aplicar os critérios da NBC TS sobre Receitas para reconhecer a receita advinda da venda de bens. A NBC T 10.2 - Operações de Arrendamento Mercantil aplica-se à alienação em operação de venda e leaseback.

VI - Substituição de parte de item do ativo imobilizado

Se de acordo com o "princípio do reconhecimento", a entidade reconhecer no valor contábil do ativo imobilizado o custo de substituição de parte do item, deve baixar o valor contábil da parte substituída, independentemente se esta parte substituída estiver sendo depreciada separadamente ou não.

Nota: O princípio do reconhecimento de um item do ativo imobilizado, dispõe que o custo de um item de ativo imobilizado deve ser reconhecido apenas se for provável que futuros benefícios econômicos associados ao item fluirão para a entidade, e que o custo do item posso ser mensurado confiavelmente.

Caso a apuração desse valor contábil não for praticável para a entidade, esta pode utilizar o custo de substituição como indicador do custo da parcela substituída na época em que foi adquirida ou construída.

Os ganhos ou perdas decorrentes da baixa de um item do ativo imobilizado devem ser determinados pela diferença entre o valor líquido da alienação, se houver, e o valor contábil do item.

A importância a receber pela alienação de um item do ativo imobilizado deve ser reconhecida inicialmente pelo seu valor justo. Se esse pagamento for a prazo, a consideração recebida deve ser reconhecida inicialmente pelo valor equivalente a vista (ver a NBC T 19.17 - Ajuste a Valor Presente e a NBC T 19.14 - Custos de Transação e Prêmios na Emissão de Títulos e Valores Mobiliários).

A diferença entre o valor nominal da remuneração e seu valor presente deve ser reconhecida como receita de juros, de acordo com a NBC TS sobre Receitas, refletindo o efetivo rendimento do valor a receber.

VII - Contabilização

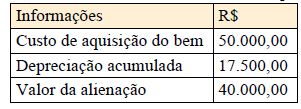

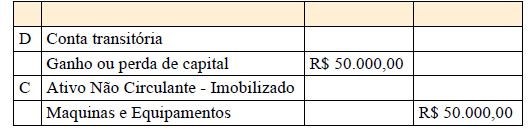

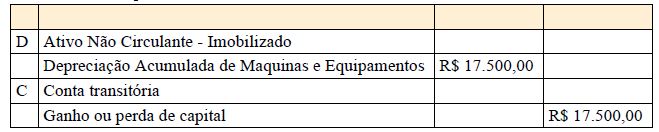

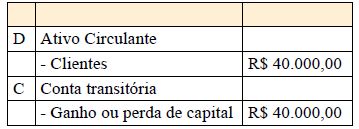

A baixa de bens do ativo imobilizado pode ser contabilizada da seguinte forma, se decorrente de alienação:

Pela baixa do bem

Pela baixa da depreciação

Pelo valor a receber

Assim, o resultado a ser considerado em conta de resultado será ganho de capital no valor de R$ 7.500,00.